Votre temps de lecture sera de 10 minutes.

La création d’une chambre d’hôtes ou d’un meublé de tourisme passe, dans la grande majorité des cas, par un emprunt bancaire. Achat de terrain, construction, reprise d’une maison d’hôtes existante ou simple rénovation… Quelles que soient les situations, le financement de son projet d’hébergement touristique est une étape décisive, mais souvent redoutée 😬💰.

Dans un contexte où obtenir un crédit bancaire pour créer un gîte ou une chambre d’hôtes devient bientôt plus compliqué que d’aller dans l’espace 🚀, nous avons estimé qu’il était temps de vous partager quelques conseils. De quoi mettre toutes les chances de votre côté dans cette quête du Graal, à savoir un avis bancaire favorable pour votre projet de location saisonnière.

💬 Pour cela, nous avons collecté les témoignages de deux acteurs bancaires : Gauthier Cresset, courtier en prêt professionnel et propriétaire de la maison d’hôtes La maison d’Olivier, et Damien Puren, chargé d’affaires professionnelles au Crédit Mutuel de Meudon Bellevue.

- Connaître le contexte économique avant de se lancer dans la création d’une chambre d’hôtes ou d’un gîte

- Savoir pitcher son projet de chambre d’hôtes ou de gîte

- Rédiger un business plan de son gîte ou sa chambre d’hôtes qui inspire confiance

- Utiliser les bonnes ressources pour obtenir le prêt bancaire d’une chambre d’hôtes ou d’un gîte

- FAQ sur la création d’une chambre d’hôtes ou un gîte et l’emprunt bancaire

Connaître le contexte économique avant de se lancer dans la création d’une chambre d’hôtes ou d’un gîte

Le secteur bancaire et le marché de l’immobilier n’ont cessé d’être bousculés ces dernières années 🤯. Et les projets de création de chambres d’hôtes ou gîtes ne sont pas épargnés. Tour d’horizon du contexte économique en 2025.

1. Du côté du secteur immobilier

Après une période de baisse en 2024, les prix de l’immobilier se stabilisent en 2025. Mais le marché reste hétérogène : certaines villes voient leurs prix chuter (Rouen, Saint-Étienne), tandis que d’autres (Lyon, Nantes) ont connu une hausse suivie d’un rééquilibrage. Mieux vaut donc consulter plusieurs professionnels de l’immobilier de votre zone géographique, afin d’évaluer la faisabilité de votre projet d’hébergement touristique.

2. Du côté bancaire

Les taux de crédit immobilier sont en baisse depuis 2024 et devraient se stabiliser en 2025 autour de 3,5 % sur 20 ans. Une évolution qui améliore l’accessibilité au financement d’hébergements touristiques. Même si nous sommes bien loin des taux obtenus compris entre 1 et 2 % sur 20 ans de nos porteurs de projet accompagnés entre 2017 et 2021.

🧐 Zoom sur un autre indicateur à prendre en compte : le taux d’usure

Il s’agit du taux plafond au-delà duquel les banques n’ont plus le droit d’accorder de crédit. En général, il suit l’évolution du taux d’intérêt. En 2025, ce taux baisse pour atteindre un niveau jamais connu depuis avril 2017.

> Conditions d’accès aux prêts observés par notre agence en 2025 (à vérifier auprès de votre organisme bancaire)

| Prêt personnel | Prêt professionnel | |

|---|---|---|

| Apport personnel | 30 à 40 % | 10 à 20 % |

| Taux d’endettement | Limité à 35 % des revenus | Non applicable |

| Durée du prêt | Jusqu’à 20 ans | 5 à 15 ans |

| Taux d’intérêt moyen | Autour de 3,5 % | 4 à 4,8 % |

| Soumission au taux d’usure | oui | non |

3. Du côté de l’inflation

N’oublions pas non plus le contexte inflationniste généralisé qui s’est établi sur une moyenne annuelle de 5,6 % en 2023, mais fort heureusement revient à un niveau plus raisonnable en 2024 et 2025 (estimation à 1,9 % en 2025), selon la Banque de France.

4. Du côté de la fiscalité

En 2025, la fiscalité des locations de courte durée connait un tournant majeur avec l’adoption de la nouvelle loi « Airbnb ». Le régime fiscal des meublés de tourisme et chambres d’hôtes est désormais moins avantageux, avec un abattement réduit et des conditions plus strictes. Une évolution qui fragilise de nombreux hébergeurs touristiques indépendants, comme je l’ai détaillé dans cet article sur la loi Le Meur.

Les porteurs de projets de gîte ou de chambres d’hôtes se heurtent désormais à ces nouvelles réalités. Plus que jamais, il est essentiel d’adopter une posture professionnelle pour les anticiper et les surmonter. C’est d’ailleurs un sujet que j’ai abordé avec Éric dans le podcast Passion Immo, lors de notre échange en février… 🎥

Savoir pitcher son projet de chambre d’hôtes ou de gîte

Le profil des porteurs de projet d’hébergement touristique a fortement évolué ces dernières années. Le meublé de tourisme du début du siècle que nous aimons amicalement appeler « le gîte de Mamie Gisèle », disparaît peu à peu au profit d’exploitants plus jeunes et plus experts.

Ces nouveaux hébergements touristiques répondent aux attentes actuelles de la clientèle et proposent un vrai positionnement, parfaitement décliné sur les réseaux sociaux et qui leur permettent de se différencier sur un marché de la location saisonnière en France quasiment saturé.

Un banquier sera donc aussi attentif à votre capacité à vous démarquer et à utiliser les codes du moment 👀. C’est l’une des preuves que vous pouvez vivre de vos chambres d’hôtes ou vos gîtes.

👉🏼 Voici quelques questions et éléments de réponses à apporter en priorité.

1️⃣ Qui êtes-vous ? Quel est votre parcours, personnel et professionnel ? Quelles compétences, aptitudes acquises au cours de vos précédentes expériences seront mobilisées sur cette nouvelle activité ?

Valoriser ce qui peut avoir un intérêt pour votre projet : expérience dans le tourisme, dans l’hébergement touristique, management (si vous prévoyez d’avoir des salariés), entrepreneuriat, gestion administrative, comptabilité, accueil des clients, etc. 💼

Certains d’entre vous auront davantage de facilité à mettre en avant cet aspect, mais il est primordial de ne pas faire l’impasse dessus.

2️⃣ D’où vient ce projet ? Quelles étapes avez-vous réalisées avant d’être aujourd’hui assis face à votre interlocuteur bancaire ?

Montrer que votre idée, ce changement de vie, a été mûrement réfléchi et qu’il ne s’agit pas d’un coup de tête (nombre de biens visités, date de démarrage du projet…) 🧠.

3️⃣ Où allez-vous ? Quel est votre objectif ? Quelles sont vos ambitions, vos motivations ? Quelles ressources allez-vous mobiliser pour les atteindre ?

De la même manière que vous construirez votre prévisionnel financier sur 3 ans, ayez le réflexe de présenter votre projet sur le moyen long terme. Pensez à identifier vos marges de progression, de développement, la manière dont l’activité devrait évoluer et les ressources internes et externes que vous utiliserez (gérants, salariés, extra, freelance, agence de communication, etc.) 📈.

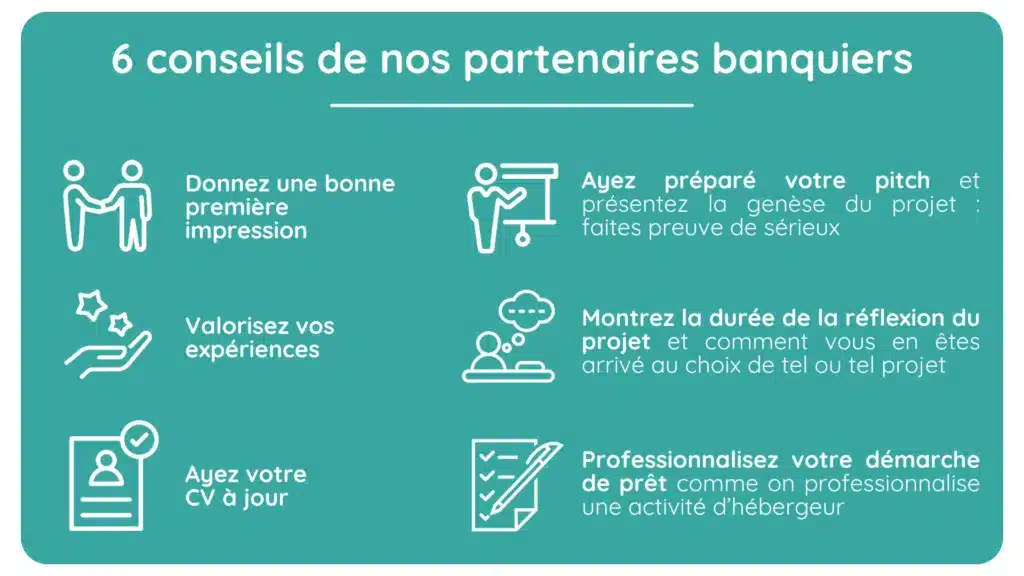

👉🏼 En résumé, voici quelques conseils de nos partenaires banquiers pour réussir son entretien de demande de financement :

Enfin, demandez au banquier ce qu’il pense sincèrement de votre dossier. S’il hésite, c’est qu’il y a de fortes chances qu’il ne défende pas votre projet à l’échelon supérieur. Par exemple, au Crédit Mutuel, la délégation dépend des agences, mais elle est généralement située vers 180 000 €*.

Au-dessus de ce montant, votre dossier passera à l’échelle régionale et vous ne serez alors plus là physiquement pour valoriser les points forts de votre projet. Il s’agit donc d’un partenariat à construire avec votre banquier. Et comme toute notion de partenariat, il s’agit d’une relation de confiance liée à l’humain 🤝🏼.

* Ce montant est non engageant. Il a pu évoluer depuis notre échange avec M. Puren et comme indiqué, il dépend des agences.

Démarrez votre projet de gîte et chambre d’hôtes du bon pied !

Vous avez décidé d’ouvrir un gîte ou une chambre d’hôtes et vous ne savez pas par où commencer ? Obtenez gratuitement notre check-list des étapes à suivre.

Finalement, si l’équilibre financier de votre projet est un point central, il n’en demeure pas moins que votre partenaire bancaire va tout d’abord s’intéresser à vous avant de regarder vos chiffres de près. Il va ainsi chercher à s’assurer de la cohérence globale du projet et comprendre sa genèse.

Il faut alors l’anticiper, s’exercer, pour savoir se présenter avec assurance et clarté. Ce point est d’autant plus important qu’il vous permettra dans certains cas de contrebalancer un apport en fonds propres jugé faible si votre expérience est un atout indéniable.

Rédiger un business plan de son gîte ou sa chambre d’hôtes qui inspire confiance

Il s’agit ici de la partie technique, celle que les porteurs de projet redoute, qu’ils imaginent forcément compliquée et qu’ils ne maîtrisent pas à 100 %. Toutefois, sans projections financières, il est difficile de savoir si votre projet est économiquement viable sur le moyen long terme, mais il est aussi impossible de convaincre votre banquier de vous faire confiance.

Votre projet est peut-être le plus attrayant de la région, vous êtes peut-être l’entrepreneur le plus motivé de France, mais il va falloir le montrer à l’aide d’indicateurs clés… 🔑

Montage financier : quel apport pour ouvrir un gîte ou une chambre d’hôtes ?

La première question que l’on nous pose est souvent : « de combien d’apport ai-je besoin pour que le banquier valide mon prêt ? », voire même parfois : « est-ce envisageable d’ouvrir un gîte sans apport ? ». Quoiqu’il en soit, l’apport devra couvrir l’intégralité des frais : garantie, notaire, bancaires, avocats, etc.

Pour le reste, sans surprise, il n’existe pas de réponse toute faite à cette question, car cela dépend :

- de la banque 🏦 : d’où l’importance d’en rencontrer plusieurs ou de faire appel à un courtier.

- de la localité du projet 📍 : le risque financier pris par la banque diminue avec l’attractivité de la destination dans le cas d’une revente immobilière.

- de son statut au moment du projet 🏘️ : la situation n’est pas la même si vous êtes demandeur d’emploi, salarié en CDI ou auto-entrepreneur. Mais là encore, tout est recevable si le projet est cohérent et que l’activité dégage assez de revenus. Toutefois, si vous êtes à votre compte, il faut pouvoir montrer 2 à 3 bilans.

- de la nature de l’emprunt 💶 : soit il s’agit d’un emprunt sur l’acquisition de la maison — souvent à titre personnel ou par une SCI — tout en étant bien évidemment le lieu futur d’exploitation, et l’emprunt purement professionnel sur un projet d’envergure, ou un emprunt complémentaire à plus court terme pour l’engagement sur des travaux de rénovation et d’équipement entre autres 🔨.

Business plan de gîte ou de chambre d’hôtes : comment paraître crédible auprès du banquier ?

Avant de solliciter un financement pour ouvrir une chambre d’hôtes ou ouvrir un gîte, il faut définir un chiffre d’affaires sérieux et mettre en avant les bons indicateurs pour donner du poids à votre projet.

👉🏼 Zoom sur les principales bonnes pratiques que nous partageons avec les porteurs de projet :

- Ne soyez pas trop optimiste, votre banquier n’est pas dupe. Évitez les prévisionnels ultra-rentables et générant instantanément un haut niveau de trésorerie positive. Du moins dans notre secteur, personne n’y croit 🤷🏻♂️ !

- Prévoyez une marge de manœuvre pour les travaux, pour les charges, pour un retard d’ouverture et donc de chiffres d’affaires.

- Construisez votre business plan sur 3 ans. Au-delà, on sort la boule de cristal 🔮. En deçà, on peut difficilement démontrer sa capacité d’évolution sur le marché et son esprit d’anticipation.

- N’oubliez pas de commenter vos chiffres et indicateurs : s’il augmente d’une année sur l’autre, expliquez pourquoi 🗣️.

- Intégrez vos services annexes en plus des nuitées. Ils peuvent atteindre jusqu’à 50 % de votre chiffre d’affaires selon votre positionnement.

💡 Il est conseillé d’avoir deux présentations de votre prévisionnel d’activité.

- Une version simplifiée où l’on trouve les principaux indicateurs par année à savoir le chiffre d’affaires, les charges et les amortissements.

- Une version détaillée où l’on comprend comment est calculé le chiffre d’affaires et les charges. Pour cela, on ne peut se résoudre à multiplier le nombre de semaines par un tarif, il faut aller plus loin et montrer que ce prévisionnel a été réellement travaillé.

Vous ne savez pas comment définir les tarifs de votre gîte ou chambre d’hôtes ?

Découvrez GUEST UP – Pricing : notre programme en ligne pour fixer des prix justes et rentables, à partir d’une matrice tarifaire et d’exemples réels.

Utiliser les bonnes ressources pour obtenir le prêt bancaire d’une chambre d’hôtes ou d’un gîte

Si vous m’avez lu jusqu’ici, c’est que votre projet de création de chambre d’hôte ou de gîte est sûrement très sérieux. Dans ce cas, une aide extérieure experte est souvent un bon investissement 😉.

Et n’y voyez pas là une marque de faiblesse, mais bien une preuve de professionnalisation de votre démarche de prêt bancaire. En effet, votre banquier sera sensible à l’idée que vous ayez eu le réflexe de faire appel à des professionnels du secteur, afin de construire à 4 mains un projet cohérent, réfléchi et séduisant.

Procurez-vous un exemple de business plan de gite ou chambre d’hôtes élaboré par un pro

La présentation de votre dossier est extrêmement importante. Un document Word recto verso ne sera pas le meilleur outil pour séduire votre banquier. Toutefois, une bible de 400 pages non plus. Rappelez-vous qu’un conseiller bancaire professionnel a entre 150 et 400 clients professionnels dans son portefeuille : il n’a donc pas le temps de lire votre présentation pendant 2 heures 🏃🏼♀️!

▶️ Lire l’article sur les 5 astuces à appliquer pour établir une étude de faisabilité solide

Rapprochez-vous d’un organisme local d’aide à la création d’entreprise

D’un point de vue financier, il peut être intéressant de faire appel à des solutions de garantie. Dans certains cas, elles peuvent faire basculer un projet de la case « échec » à la case « succès » de l’emprunt 👍🏼. Il en existe plusieurs à l’échelle locale (communauté de communes, Pôle d’équilibre territorial et rural…) qui sont là pour vous aiguiller : Réseau France Active, BPI, fonds de garantie régionaux ou départementaux, etc.

Faites-vous conseiller pour un expert

Vous l’aurez compris : la création d’une chambre d’hôtes ou d’un gîte est un projet entrepreneurial à part entière, qui nécessite rigueur, professionnalisme et vision à moyen long terme. Plus votre projet est préparé, chiffré et aligné avec les réalités du marché touristique, plus vous maximisez vos chances de convaincre votre banque. Et rien de mieux qu’un expert pour construire un dossier bien ficelé. Surtout que le banquier voit toujours cela d’un bon œil 🧐. Cette démarche apporte la preuve que vous êtes totalement investi et motivé à développer cette nouvelle activité !

👥 Depuis 2010, c’est notre métier chez Guest & Strategy. Nous avons accompagné des centaines de porteurs de projet à décrocher un emprunt bancaire. Mais avant tout, nous les avons aidés à pérenniser leur activité en construisant un projet qui colle autant à leur personnalité qu’aux besoins du marché 🎯.

Vous souhaitez mettre toutes les chances de votre côté pour convaincre les banques ?

Élaboration d’un prévisionnel, sessions de conseil et coaching, étude de faisabilité : découvrez nos solutions d’accompagnement pour les porteurs de projet.

FAQ sur la création d’une chambre d’hôtes ou un gîte et l’emprunt bancaire

Quel apport est attendu pour créer un gîte ou une chambre d’hôtes selon son statut (particulier ou professionnel) ?

Pour l’acquisition d’un bien immobilier, il faut généralement prévoir un apport financier de 30 à 40 % en fonds propres. En revanche, dans le cas d’une personne morale ou d’un emprunt à plus court terme, les exigences sont souvent moindres : entre 10 et 20 % d’apport (hors frais), voire jusqu’à 20 % selon les établissements bancaires.

Quelles banques choisir pour créer une chambre d’hôtes ou un gîte ?

Il n’existe pas de banque « idéale » pour financer un projet de création de chambre d’hôtes, de gîte ou tout autre hébergement touristique indépendant. Même avec un bon historique bancaire, votre établissement actuel peut se montrer frileux face à un changement de statut professionnel, notamment si vous quittez un emploi salarié stable. Beaucoup de conseillers gardent une vision floue ou dépassée du modèle économique des chambres d’hôtes, perçu comme une activité d’appoint, peu génératrice de revenus fixes. D’où l’importance de préparer un business plan de gîte ou maison d’hôtes solide, un montage financier structuré et un discours convaincant.

Comment les taux et les conditions d’emprunt varient-ils selon que l’on crée un gîte ou une chambre d’hôtes en tant que particulier ou en personne morale ?

Les conditions d’emprunt pour financer la création d’un gîte ou d’une chambre d’hôtes varient significativement selon que vous portez le projet en tant que particulier ou via une structure juridique (personne morale). Reportez-vous à notre récapitulatif des conditions d’accès en 2025 dans la 1re partie de cet article.

Nos derniers articles à découvrir

Établir la grille tarifaire d’une location saisonnière…

Qui sommes-nous

Spécialistes de l’accompagnement des hébergeurs touristiques indépendants depuis 2010, nous analysons régulièrement les sujets d’actualité. Notre objectif : vous donner les clés du succès pour assurer le développement de votre activité.

Notre accompagnement à distance

Dans un marché de plus en plus concurrentiel, il est aujourd’hui primordial pour les hébergeurs touristiques d’adopter une stratégie de développement efficace.

Pour cela nous vous proposons plusieurs solutions d’accompagnement à distance pour monter en compétences et assurer la pérennité de votre structure. Nos services sont les suivants :

Nous contacterCatégories

Derniers projets accompagnés

- Conférence « Les 10 meilleurs conseils pour optimiser et développer mon activité touristique ! » – OT Grand Figeac – Vallées du Lot et du Célé

- Conférence et Table ronde lors des Rencontres Pro de Matheysine Tourisme

- Conférence « Du clic à la réservation : maîtriser son marketing en ligne » – OT Armagnac & D’Artagnan